Beiträge

Beitragspflicht

Die dem Freizügigkeitsgesetz unterstellten Vorsorgeeinrichtungen sind dem Sicherheitsfonds angeschlossen und finanzieren diesen (Art. 57 und 59 BVG).

Dem Freizügigkeitsgesetz (FZG) unterstellt ist eine Vorsorgeeinrichtung, wenn sie aufgrund ihrer Vorschriften (Reglement) bei Erreichen der Altersgrenze, bei Tod oder bei Invalidität (Vorsorgefall) einen Anspruch auf Leistung gewährt (Art. 1 Abs. 2 FZG).

Mit dem Sicherheitsfonds haben die folgenden Einrichtungen Beiträge abzurechnen:

- Alle nach Art. 48 BVG registrierten Vorsorgeeinrichtungen (obligatorische Vorsorge nach dem BVG).

- Alle nicht registrierten Vorsorgeeinrichtungen mit reglementarischen Leistungsversprechen (rein ausserobligatorische Vorsorge).

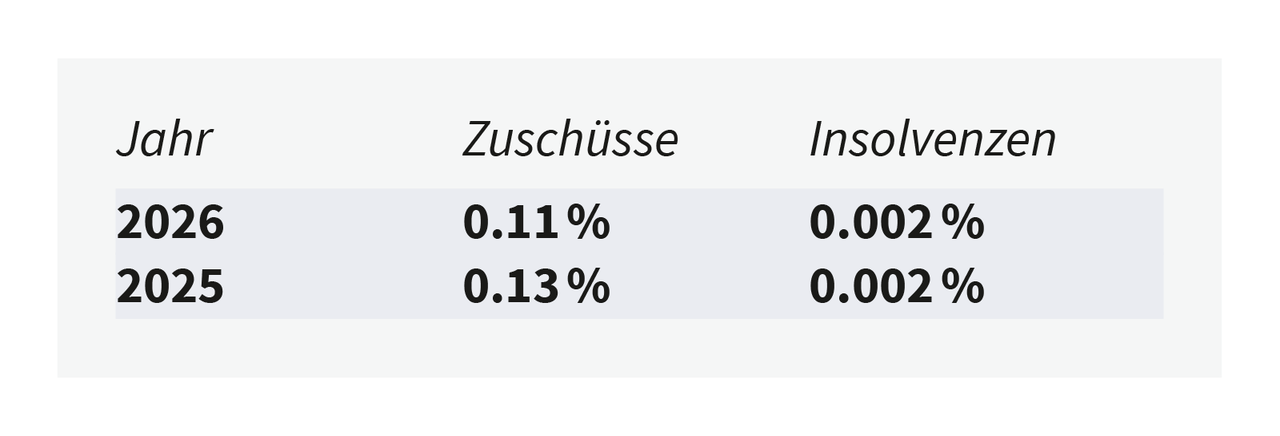

Beitragssätze

Beitragsabrechnung

Allgemeines

Das Formular «Meldung /Abrechnung über die Beiträge» des Sicherheitsfonds hat zwei Teile:

- Der Teil A betrifft die Beiträge für die Zuschüsse und ist nur von den nach Art. 48 BVG registrierten Vorsorgeeinrichtungen auszufüllen.

- Den Teil B haben sämtliche Vorsorgeeinrichtungen auszufüllen.

Bitte beachten Sie bei der Erstellung der Abrechnung die folgenden Punkte:

- Der Termin für die Einsendung der Abrechnung und die Bezahlung des Beitrags ist der 30. Juni des Folgejahres.

- Gesuche für Fristerstreckung sind rechtzeitig und in schriftlicher Form einzureichen (Fristverlängerung maximal bis Ende des Folgejahres).

- Grössere Stiftungen werden gebeten, per 30. Juni eine Akontozahlung im Rahmen des voraussichtlichen Beitrags zu leisten (nur wenn das Abrechnungsformular verspätet eintrifft).

- Die gemäss Art. 52a BVG bestimmte Revisionsstelle der Stiftung muss das Abrechnungsformular mitunterzeichnen. Die Bestätigungen von Revisionsstellen Dritter genügen nicht.

- Beitragskorrekturen für Vorjahre (beispielsweise entstanden durch rückwirkende Mutationen) werden nur für die fünf vorangegangenen Bemessungsjahre und ab einer Differenz von CHF + / - 5.– beitrags- oder leistungswirksam.

Bemessungsgrundlagen

Abrechnungen

Drei praktische Beispiele

(die Werte sind hypothetisch, auch die zugrunde gelegten Basiswerte)

Firmeneigene Vorsorgeeinrichtung